안녕하세요 법인파산 전문 법률사무소마스터 김성모변호사입니다.

오늘은 법인파산 사건의 예납금에 관해 알아보겠습니다.

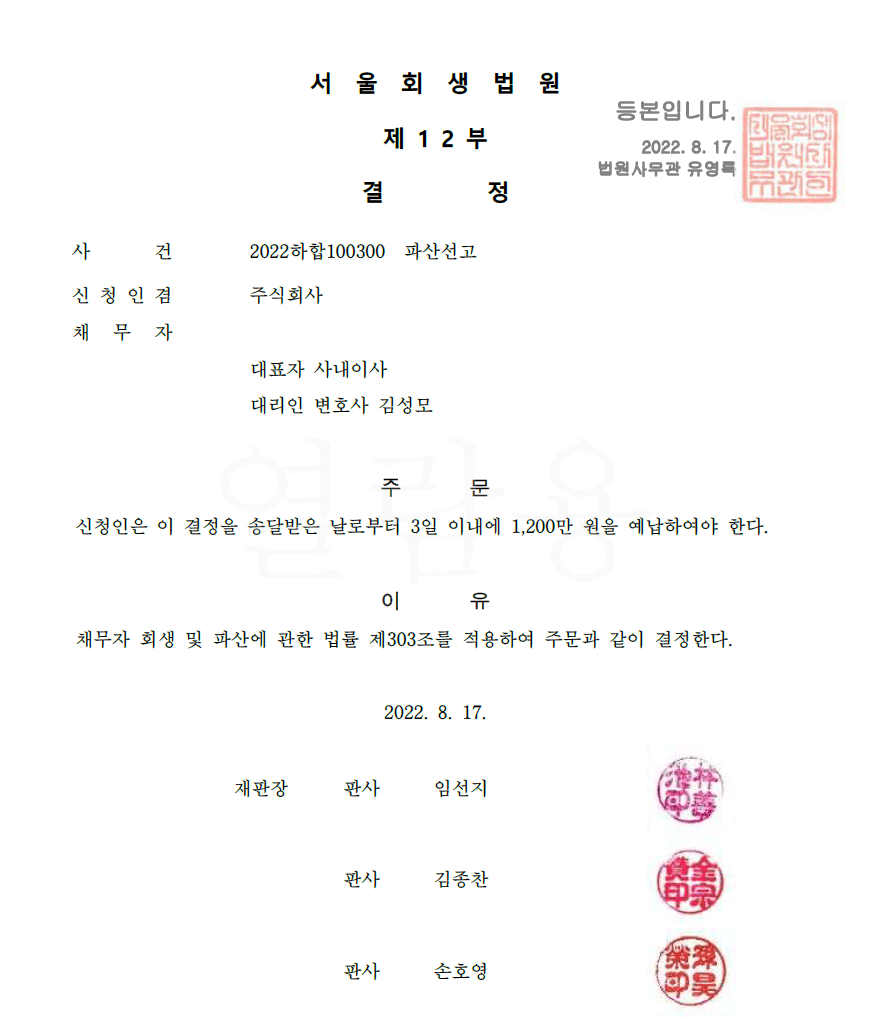

법인파산 신청을 하면 통상 법원은 3일 이내에 예납금을 납부하라는 비용예납명령을 내리는데요, 만일 위 기한 내에 예납금을 납부하지 않으면 파산신청은 기각됩니다. 다만, 기한 내에 예납금이 준비되지 않은 경우에는 미리 예납금납부기한연장신청서를 제출하면 됩니다.

예납금은 채무총액을 기준으로 결정하되, 예상되는 파산재단의 규모, 파산절차의 예상 소유기간, 재단수집의 난이도, 채권자의 수 등을 고려하여 가감하게 되는데요, 실무상 파산선고신청시 제출된 자료만으로는 예상되는 파산재단의 규모, 예상 소요기간 등을 정확하게 예측하기 어려운 경우가 많으므로 특별한 사정이 없는 한 가장 최근에 작성된 채무자의 재무제표에 기재된 채무총액을 기준으로 하고 있습니다.

예납금 기준표

법원에 납부한 예납금은 주로 공고, 송달비용, 파산관재인 보수 등 절차비용으로 사용되는데요, 채무자가 납부한 예납금은 반환되지 않습니다. 실무는 파산관재인으로 하여금 파산선고 후 채무자의 재산의 수집과 환가를 통해 절차비용에 사용하기에 충분한 파산재단이 확보되기 전까지는 예납금 중 예상 필요비용 상당액을 파산재단으로 편입시켜 사용하도록 하고, 나머지 예납금은 파산재단의 수집과 환가가 완료된 후 파산재단에 편입시켜 재단채권의 변제 또는 최후배당의 재원으로 사용하도록 하고 있습니다.